Ce site utilise des cookies afin que nous puissions vous fournir la meilleure expérience utilisateur possible. Les informations sur les cookies sont stockées dans votre navigateur et remplissent des fonctions telles que vous reconnaître lorsque vous revenez sur notre site Web et aider notre équipe à comprendre les sections du site que vous trouvez les plus intéressantes et utiles.

Le Bulletin officiel de la Sécurité sociale (BOSS) est officiellement en ligne depuis le 8 mars, et il est opposable depuis le 1er avril 2021.

![]()

Calqué sur le modèle du Bulletin Officiel des Finances Publiques (BOFIP), ce site internet a pour but de rassembler toute la doctrine administrative en matière de cotisations et de contributions sociales (circulaires et autres instructions).

L’objectif de cette base de données est de garantir une plus grande sécurité juridique et une meilleure accessibilité et intelligibilité du droit.

Le BOSS se substituera progressivement aux multiples supports des règlementations administratives afin que l’intégralité de la réglementation applicable soit consultable au même endroit.

L’URSSAF Caisse Nationale (ex ACOSS) indique que le BOSS sera actualisé au fur et à mesure des évolutions législatives, réglementaires et doctrinales. Il est également prévu de conserver l’ensemble des versions de la règlementation applicable, permettant ainsi d’avoir accès aux versions antérieures.

Enfin, le BOSS sera également un outil permettant d’avertir ses usagers des modifications à venir pour leur permettre de s’y préparer et de les consulter sur certains sujets ou projets.

À la date de rédaction de ces lignes, 6 thématiques sont consolidées et publiées :

- l’assiette générale ;

- les allègements généraux ;

- les exonérations zonées ;

- les avantages en nature et frais professionnels ;

- les indemnités de rupture

- les mesures exceptionnelles liées à la crise sanitaire

Une partie relative à la protection sociale complémentaire devrait être publiée prochainement.

Le BOSS reprend pour l’essentiel la doctrine existante, mais il comporte des changements notables sur certains points ou des précisions par rapport à la doctrine administrative antérieure.

Il est officiellement opposable tant à l’administration qu’aux cotisants à compter du 1er avril 2021 (arrêté du 30 mars 2021). Toutefois, conformément à un communiqué du 8 mars 2021 publié sur le site du BOSS, un temps d’adaptation sera laissé aux cotisants pour les commentaires qui tiennent compte d’un ajustement de la doctrine administrative.

Par ailleurs, toutes les circulaires antérieurement applicables sur les thématiques du BOSS ont été abrogées au 31/03/2021.

Si vous avez des doutes, n’hésitez pas à nous contacter. Nos équipes sont à votre disposition pour vous aider à identifier et à vous mettre en conformité suite à ces modifications.

Plans d’apurement et remises partielles des cotisations URSSAF : Nouvelles échéances

Pour rappel, toutes les entreprises redevables de cotisations sociales au 31 décembre 2020 peuvent bénéficier d’un plan d’apurement. Dans certaines conditions restrictives elles peuvent également bénéficier de remises partielles de dettes. Un décret du 25 mars 2021, vient préciser le contenu et la durée des plans d’apurement pouvant être consentis aux employeurs par les URSSAF.

Sur les plans d’apurement

– Durée des plans

La durée et le montant des échéances sont déterminés en fonction du nombre d’échéances reportées ou partiellement acquittées et du montant global de la dette.

Il est également précisé que si l’entreprise a conclu des plans d’apurement avec l’administration fiscale, la durée des plans d’apurement conclus avec l’URSSAF sera identique dès lors que le cotisant :

– est redevable d’au moins 1 200 € auprès de l’administration fiscale d’une part, et auprès de l’URSSAF d’autre part, au titre des exigibilités dues à compter du mois de mars 2020 ;

– n’est redevable, auprès de l’URSSAF, d’aucune cotisation, contribution, majoration ou pénalité au titre des exigibilités antérieures à mars 2020 ;

– ne fait pas l’objet d’une procédure collective à la date de la conclusion du plan d’apurement.

Les plans peuvent prévoir un échéancier sur une période maximale de 3 ans.

Cette durée peut être portée à 5 ans pour les entreprises des collectivités d’outre-mer de Saint-Martin et de Saint-Barthélemy qui bénéficient déjà d’un plan d’apurement de dettes sociales conclu pour les aider à faire face aux conséquences du cyclone Irma de septembre 2017.

– Créances concernées

Les plans d’apurement peuvent inclure les créances restantes dues au 31 décembre 2021. Pour les entreprises qui souffrent des mesures de restrictions ou de fermeture, il sera également possible de prévoir un plan d’apurement pour les créances constituées entre le 1er janvier 2021 et le dernier jour de la période d’emploi du mois suivant la fin de l’état d’urgence sanitaire (donc jusqu’au 31 juillet 2021 à ce jour).

Ne peuvent être incluses dans le plan d’apurement les créances constituées à la suite d’une procédure de taxation provisionnelle ou d’une infraction de travail dissimulée.

– Conditions pour les grandes entreprises

Les entreprises employant au moins 5000 salariés ou qui ont un chiffre d’affaires consolidé supérieur à 1,5 milliard d’euros en France et plus de 2 milliards d’euros de total de bilan, ne peuvent bénéficier d’un plan d’apurement que si elles n’ont pas versé de dividendes ou procéder à un rachat d’action entre le 5 avril et le 31 décembre 2020 (sauf cas exceptionnel).

Sur les remises partielles de cotisations

L’entreprise ayant conclu un plan d’apurement, mais qui n’est pas en mesure de respecter la totalité des échéances, peut bénéficier d’une remise partielle des cotisations et contributions sociales lorsqu’il remplit les conditions cumulatives suivantes :

– être à jour de ses obligations déclaratives sociales à la date de sa demande ;

– avoir constaté une réduction de chiffre d’affaires d’au moins 50 % au cours de la période du 1er février 2020 au 31 mai 2020 ou sur la période du 15 mars 2020 au 15 mai 2020 par rapport à la même période l’année précédente ;

– attester de difficultés économiques particulières mettant dans l’impossibilité de faire face aux échéances du plan d’apurement ;

– attester avoir sollicité, pour le paiement des dettes dues le cas échéant à ses créanciers privés, un étalement de paiement, des facilités de financement supplémentaires ou des remises de dettes.

La demande précise l’identité de ces créanciers, les dettes concernées, leur montant, leur date d’exigibilité et, le cas échéant, les conditions auxquelles les remises ou l’échelonnement sont subordonnées.

– Appréciation de la baisse de chiffre d’affaires

La baisse de chiffre d’affaires doit être égale à la différence entre :

1° d’une part, le chiffre d’affaires cumulé réalisé au cours de la période courant du 1er février 2020 au 31 mai 2020 ou, au choix de l’employeur, sur la période courant du 15 mars 2020 au 15 mai 2020 ;

2° et, d’autre part, au choix de l’employeur :

-le chiffre d’affaires cumulé réalisé durant la même période de l’année précédente ;

-ou, le chiffre d’affaires mensuel moyen de l’année 2019 ramené sur respectivement 4 ou 2 mois selon le choix prévu au 1° ;

-ou, pour les entreprises créées entre le 1er février 2019 et le 1er janvier 2020, le chiffre d’affaires mensuel moyen sur la période comprise entre la date de création de l’entreprise et le 31 janvier 2020, ramené sur respectivement 4 ou 2 mois selon le choix prévu au 1° ;

-ou, pour les personnes morales dont le dirigeant a bénéficié d’un congé pour maladie, accident du travail ou maternité durant la période comprise entre le 1er février 2019 et le 31 mai 2019, par rapport au chiffre d’affaires mensuel moyen sur la période comprise entre le 31 mai 2019 et le 31 janvier 2020, apprécié sur 4 ou 2 mois, selon le choix prévu au 1°.

Pour les entreprises créées après le 1er janvier 2020 et avant le 10 mars 2020, la perte de chiffre d’affaires est définie comme la différence entre, d’une part, le chiffre d’affaires réalisé entre le 15 mars 2020 et le 15 mai 2020 et, d’autre part, le chiffre d’affaires réalisé entre la date de création de l’entreprise et le 15 mars 2020 ramené sur 2 mois.

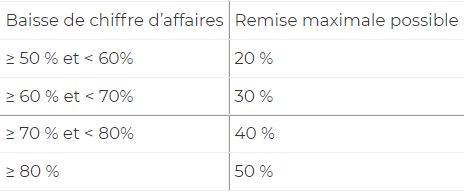

– Montant de la remise partielle

Le niveau de la remise partielle des dettes de cotisations et contributions patronales ne peut pas excéder 50 % des sommes dues. Le montant de la remise déterminé en fonction de la baisse du chiffre d’affaires.

– Demande et réponse de l’URSSAF

L’employeur doit faire sa demande via un formulaire dématérialisé disponible sur le compte en ligne. Il doit conserver les pièces justificatives qui pourront être demandées à des fins de vérification par l’organisme de recouvrement.

La demande ne sera acceptée qu’après le paiement par l’employeur de la totalité des échéances du plan comprenant des cotisations salariales.

L’URSSAF doit répondre sous 2 mois. À défaut de réponse dans ce délai, la demande est réputée refusée. Si elle est accordée, la remise est calculée et imputée sur le montant de la dette restant due au moment de la demande en réduisant le nombre ou le montant des échéances du plan restant à acquitter. La remise n’est définitivement acquise qu’au terme du plan d’apurement et sous condition d’avoir acquitté la totalité des montants n’ayant pas fait l’objet d’une remise.

Des remises sont possibles mais soumises à des conditions très limitatives.